✓ Attraktive staatliche Zulagen für Sparer & Familien

✓ Steuerliche Vorteile durch Sonderausgabenabzug

✓ Garantierte lebenslange Rente mit sicherem Kapitalaufbau

✓ Attraktive staatliche Zulagen für Sparer & Familien

✓ Steuerliche Vorteile durch Sonderausgabenabzug

✓ Garantierte lebenslange Rente mit sicherem Kapitalaufbau

RIESTER-RENTE

Stellen Sie sich vor, Sie werden plötzlich krank oder erleiden einen Unfall. Arztbesuche, Krankenhausaufenthalte oder teure Medikamente werden notwendig – und all das kann hohe Kosten verursachen.

Gerade in solchen Momenten ist es beruhigend zu wissen, dass Sie durch die gesetzliche Krankenversicherung abgesichert sind. Sie übernimmt einen Großteil der medizinisch notwendigen Leistungen – egal ob ambulant, stationär oder beim Zahnarzt.

Doch Vorsicht: Nicht alle Leistungen sind automatisch abgedeckt – und viele Menschen gehen davon aus, dass „alles“ bezahlt wird. Zuzahlungen bei Medikamenten, längere Wartezeiten oder Einschränkungen bei bestimmten Therapien gehören zur Realität.

Deshalb lohnt es sich, die eigene Absicherung zu prüfen – und gegebenenfalls mit Zusatzversicherungen sinnvoll zu ergänzen, um Versorgungslücken zu schließen.

Warum nicht jetzt? Viele denken, gesetzliche Krankenversicherung reicht in jedem Fall aus. Doch gerade bei Themen wie Zahnersatz, Sehhilfen oder alternativen Heilmethoden ist der Eigenanteil oft hoch. Wer früh handelt, kann sich bessere Leistungen zu günstigen Beiträgen sichern – bevor Erkrankungen oder Einschränkungen den Zugang erschweren.

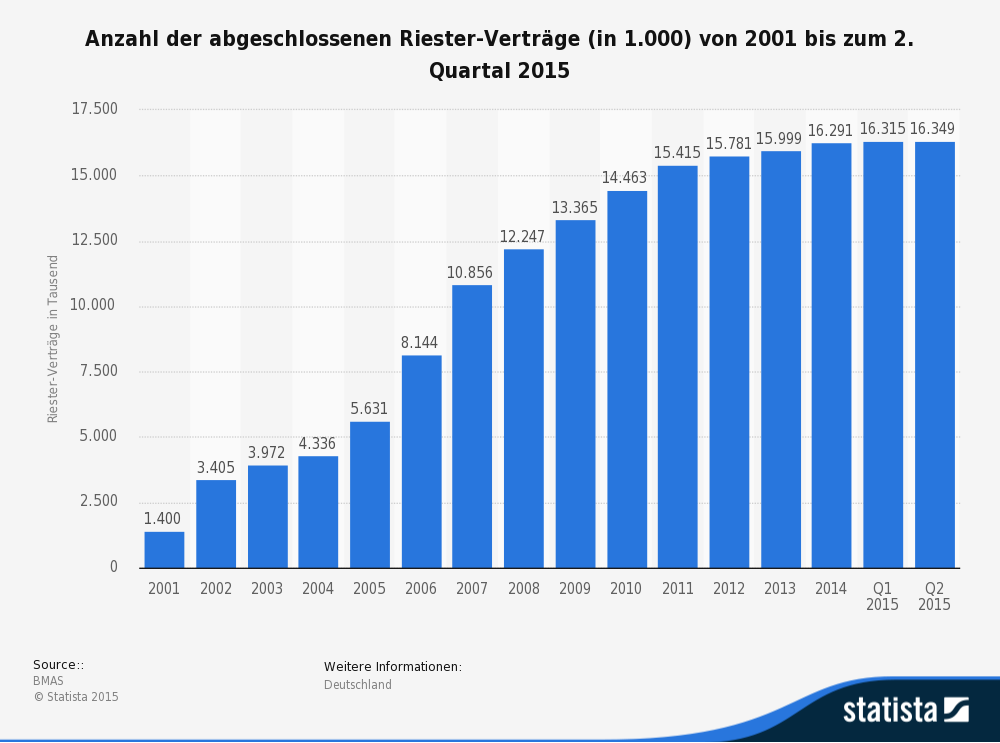

Stellen Sie sich vor, Sie möchten Ihre Rente aktiv aufstocken und Ihre finanzielle Zukunft absichern. Genau hier kommt die Riester-Rente ins Spiel: Über 16 Millionen Verträge wurden bereits in Deutschland abgeschlossen. Die Riester-Rente ist eine freiwillige, private Zusatzversorgung, die der Staat mit Zulagen für Sparer und deren Kinder sowie steuerlichen Vorteilen unterstützt.

Jeder, der in der gesetzlichen Rentenversicherung pflichtversichert ist, kann zusätzlich privat vorsorgen. Dazu gehören Auszubildende, Arbeitnehmer und Beamte. Dabei haben Sparer die Möglichkeit, ihre Beiträge jederzeit anzupassen oder sogar ganz auszusetzen.

Unter bestimmten Voraussetzungen ist sogar eine wohnwirtschaftliche Verwendung möglich – zum Beispiel für den Kauf oder Bau eines Eigenheims. Gedacht ist die Riester-Rente in erster Linie als Zusatzbaustein zur gesetzlichen Rentenversicherung, um die Rente zu sichern und individuell auf die eigenen Bedürfnisse abzustimmen.

Riester-Rente: Staatliche Förderung für Familien optimal nutzen

Die Riester-Rente gehört zu den attraktivsten Formen der staatlich geförderten Altersvorsorge in Deutschland – insbesondere für Familien mit Kindern. Durch hohe Zulagen vom Staat kann bereits mit einem geringen Eigenbeitrag eine solide Altersvorsorge aufgebaut werden.

Das Prinzip ist einfach:

Sie sparen einen bestimmten Betrag im Jahr – und der Staat beteiligt sich aktiv an Ihrem Vermögensaufbau.

Wichtig:

Die Kinderzulage wird jedes Jahr gezahlt, solange Anspruch auf Kindergeld besteht.

Das bedeutet:

Gerade über viele Jahre hinweg entsteht eine erhebliche staatliche Unterstützung.

Sicherheit als Grundbaustein Ihrer Altersvorsorge

Ein weiterer großer Vorteil der Riester-Rente:

Alle eingezahlten Beiträge und staatlichen Zulagen sind gesetzlich garantiert.

Das bedeutet:

• Kein Kapitalverlust zum Rentenbeginn

• Hohe Planungssicherheit

• Ideal als solider Grundbaustein der Altersvorsorge

Gerade in unsicheren Zeiten ist diese Garantie ein entscheidender Vorteil gegenüber vielen anderen Anlageformen.

Geförderter ETF-Sparplan: Steuern sparen für Besserverdiener

Für Gutverdiener steht weniger die Zulage im Vordergrund – sondern der massive Steuervorteil.

Ab einem Einkommen von rund 70.000 € jährlich greift bereits der Spitzensteuersatz von 42 %.

Das bedeutet:

Ein großer Teil Ihres Einkommens geht direkt an das Finanzamt.

Der Steuerspar-Hebel

Mit der richtigen Altersvorsorge können Sie diesen Effekt gezielt nutzen.

Über steuerlich geförderte Vorsorgelösungen (z. B. Basisrente / ETF-Sparplan) können:

- bis zu ca. 27.000 € pro Jahr steuerlich geltend gemacht werden

- zusätzlich bis zu 2.100 € über einen Riester-Vertrag

Ergebnis:

Ein erheblicher Teil Ihrer Einzahlung wird vom Staat „mitfinanziert“.

Fazit für Gutverdiener

- Hoher Steuersatz = großes Sparpotenzial

- Staat beteiligt sich indirekt über Steuerersparnis

- Ideal für langfristigen Vermögensaufbau

Nutzen Sie den Steuerspar-Hebel für Ihren Vermögensaufbau

WAS IST DIE

RIESTER-RENTE

Stellen Sie sich vor, Sie möchten Ihre Rente aktiv aufstocken und Ihre finanzielle Zukunft absichern. Genau hier kommt die Riester-Rente ins Spiel: Über 16 Millionen Verträge wurden bereits in Deutschland abgeschlossen. Die Riester-Rente ist eine freiwillige, private Zusatzversorgung, die der Staat mit Zulagen für Sparer und deren Kinder sowie steuerlichen Vorteilen unterstützt.

Jeder, der in der gesetzlichen Rentenversicherung pflichtversichert ist, kann zusätzlich privat vorsorgen. Dazu gehören Auszubildende, Arbeitnehmer und Beamte. Dabei haben Sparer die Möglichkeit, ihre Beiträge jederzeit anzupassen oder sogar ganz auszusetzen.

Unter bestimmten Voraussetzungen ist sogar eine wohnwirtschaftliche Verwendung möglich – zum Beispiel für den Kauf oder Bau eines Eigenheims. Gedacht ist die Riester-Rente in erster Linie als Zusatzbaustein zur gesetzlichen Rentenversicherung, um die Rente zu sichern und individuell auf die eigenen Bedürfnisse abzustimmen.

FAZIT:

Die Riester-Rente bietet weit mehr als nur eine ergänzende Altersvorsorge – sie sorgt für finanzielle Sicherheit im Alter und kann individuell an Ihre Lebenssituation angepasst werden. Wer frühzeitig in die Riester-Rente investiert, profitiert von staatlichen Zulagen, Steuervorteilen und flexiblen Anpassungsmöglichkeiten der Beiträge. Eine bewusste Entscheidung für die Riester-Rente bedeutet mehr Planbarkeit, Sicherheit und Unterstützung für Ihre Zukunft – und langfristig eine stabilere finanzielle Basis. Es lohnt sich, früh aktiv zu werden und die Vorteile der Riester-Rente für sich zu nutzen.

Meine Beratung vereinbaren,

kostenlos und unverbindlich

Meine Beratung vereinbaren,

kostenlos und unverbindlich

WARUM IST DIE

RIESTER-RENTE SO WICHTIG

WARUM IST DIESE

RIESTER-RENTE SO WICHTIG

WARUM IST

DIESE VERSICHERUNG

SO WICHTIG

WARUM IST

DIESE VERSICHERUNG

SO WICHTIG

")

")

Meine Beratung vereinbaren,

kostenlos und unverbindlich

ALLGEMEINE INFORMATIONEN

RIESTER-RENTE

Allgemeine Informationen zur

Riester-Rente

Was ist eine Riester-Rente?

Die Riester-Rente ist eine Form der privaten Altersvorsorge, die die gesetzliche Rentenversicherung ergänzt.

Sie ist freiwillig, individuell anpassbar und wird vom Staat gefördert.

Das heißt: Du bekommst genau die Zusatzversorgung, die zu deiner Lebenssituation passt – sei es durch Zulagen, Steuervorteile oder flexible Beiträge.

Wichtig zu wissen:

Die meisten Menschen verlassen sich auf die gesetzliche Rente. Dort ist die Höhe der Rente vor allem von der Einzahlung in die gesetzliche Rentenversicherung abhängig, und die Leistungen sind für alle ähnlich.

Bei der Riester-Rente funktioniert es anders: Hier zählen vor allem dein Alter beim Einstieg, dein Familienstand (Kinderzulagen) und die gewählte Spar- und Beitragsvariante – nicht dein Einkommen allein.

Wer kann Riester-Sparer werden?

Auszubildende, Arbeitnehmer und Beamte, die in der gesetzlichen Rentenversicherung pflichtversichert sind

Studierende, die unter bestimmten Bedingungen pflichtversichert sind

Familien mit Kindern, die von staatlichen Zulagen profitieren möchten

Meine Beratung vereinbaren,

kostenlos und unverbindlich

Wie funktioniert die Riester-Rente

Die Riester-Rente ist eine private, staatlich geförderte Altersvorsorge, die zusätzlich zur gesetzlichen Rentenversicherung abgeschlossen wird.

Beiträge sparen: Du zahlst monatlich oder jährlich Beiträge in deinen Riester-Vertrag ein.

Staatliche Zulagen: Zusätzlich erhältst du vom Staat Grundzulage und ggf. Kinderzulagen, die dein Sparguthaben erhöhen.

Steuervorteile: Ein Teil deiner Beiträge kann als Sonderausgaben von der Steuer abgesetzt werden.

Flexibilität: Du kannst die Beiträge an deine Lebenssituation anpassen, erhöhen oder vorübergehend aussetzen.

Auszahlung im Alter: Ab dem vereinbarten Rentenbeginn wird das angesparte Kapital als Rente oder in bestimmten Fällen als Einmalzahlung ausgezahlt.

Wohnwirtschaftliche Nutzung: Unter bestimmten Voraussetzungen kann das Guthaben auch für Immobilienfinanzierung verwendet werden.

Ziel der Riester-Rente ist es, deine gesetzliche Rente zu ergänzen, langfristig finanzielle Sicherheit zu schaffen und von staatlicher Förderung zu profitieren.

Meine Beratung vereinbaren,

kostenlos und unverbindlich

FAQs – ZUR

RIESTER-RENTE

FAQs – ZUR

PRIVATE KRANKENVERISCHERUNG

FAQs – ZUR

BERUFSUNFÄHIGKEITS

-VERSICHERUNG

Meine Beratung vereinbaren,

kostenlos und unverbindlich

WEITERE

INTERESSANTE VERSICHERUNGEN

Wir beraten Sie gerne auch zu weiteren Themen