✓ Grundabsicherung im Krankheitsfall – für alle Bürger

✓ Übernahme von Kosten für Arztbesuche, Krankenhaus & Medikamente

✓ Familienversicherung – beitragsfrei für Kinder & Ehepartner ohne Einkommen

GESETZLICHE

KRANKENVERSICHERUNG

GESETZLICHE

KRANKENVERSICHERUNG

Stellen Sie sich vor, Sie werden plötzlich krank oder erleiden einen Unfall. Arztbesuche, Krankenhausaufenthalte oder teure Medikamente werden notwendig – und all das kann hohe Kosten verursachen.

Gerade in solchen Momenten ist es beruhigend zu wissen, dass Sie durch die gesetzliche Krankenversicherung abgesichert sind. Sie übernimmt einen Großteil der medizinisch notwendigen Leistungen – egal ob ambulant, stationär oder beim Zahnarzt.

Doch Vorsicht: Nicht alle Leistungen sind automatisch abgedeckt – und viele Menschen gehen davon aus, dass „alles“ bezahlt wird. Zuzahlungen bei Medikamenten, längere Wartezeiten oder Einschränkungen bei bestimmten Therapien gehören zur Realität.

Deshalb lohnt es sich, die eigene Absicherung zu prüfen – und gegebenenfalls mit Zusatzversicherungen sinnvoll zu ergänzen, um Versorgungslücken zu schließen.

Warum nicht jetzt? Viele denken, gesetzliche Krankenversicherung reicht in jedem Fall aus. Doch gerade bei Themen wie Zahnersatz, Sehhilfen oder alternativen Heilmethoden ist der Eigenanteil oft hoch. Wer früh handelt, kann sich bessere Leistungen zu günstigen Beiträgen sichern – bevor Erkrankungen oder Einschränkungen den Zugang erschweren.

Stellen Sie sich vor, Sie werden plötzlich krank oder erleiden einen Unfall. Arztbesuche, Krankenhausaufenthalte oder teure Medikamente werden notwendig, und all das kann hohe Kosten verursachen.

Gerade in solchen Momenten ist es beruhigend zu wissen, dass Sie durch die gesetzliche Krankenversicherung abgesichert sind. Sie übernimmt einen Großteil der medizinisch notwendigen Leistungen – egal ob ambulant, stationär oder beim Zahnarzt.

Doch Vorsicht: Nicht alle Leistungen sind automatisch abgedeckt – und viele Menschen gehen davon aus, dass „alles“ bezahlt wird. Zuzahlungen bei Medikamenten, längere Wartezeiten oder Einschränkungen bei bestimmten Therapien gehören zur Realität.

Deshalb lohnt es sich, die eigene Absicherung zu prüfen – und gegebenenfalls mit Zusatzversicherungen sinnvoll zu ergänzen, um Versorgungslücken zu schließen.

Warum nicht jetzt? Viele denken, gesetzliche Krankenversicherung reicht in jedem Fall aus. Doch gerade bei Themen wie Zahnersatz, Sehhilfen oder alternativen Heilmethoden ist der Eigenanteil oft hoch. Wer früh handelt, kann sich bessere Leistungen zu günstigen Beiträgen sichern – bevor Erkrankungen oder Einschränkungen den Zugang erschweren.

FAZIT:

Die gesetzliche Krankenversicherung ist ein essenzieller Grundpfeiler der medizinischen Versorgung in Deutschland. Sie schützt vor den finanziellen Folgen von Krankheit und Unfall – doch sie hat auch Grenzen. Wer frühzeitig handelt und sich mit sinnvollen Zusatzversicherungen absichert, kann Versorgungslücken schließen und den eigenen Gesundheitsstandard spürbar verbessern. Eine bewusste Auseinandersetzung mit dem eigenen Versicherungsschutz lohnt sich – für mehr Sicherheit, Lebensqualität und finanzielle Planbarkeit.

Jetzt günstigste gesetzlicher Krankenversicherung Deutschlands absichern

ONLINE ABSCHLUSS:

WARUM IST DIESE

VERSICHERUNG SO WICHTIG

WARUM IST

DIESE VERSICHERUNG

SO WICHTIG

WARUM IST

DIESE VERSICHERUNG

SO WICHTIG

WARUM DIESE

VERSICHERUNG SO WICHTIG

ALLGEMEINE INFORMATIONEN

GESETZLICHEKRANKENVERSICHERUNG

Allgemeine Informationen zur Gesetzliche Krankenversicherung

Was ist eine gesetzliche Krankenversicherung?

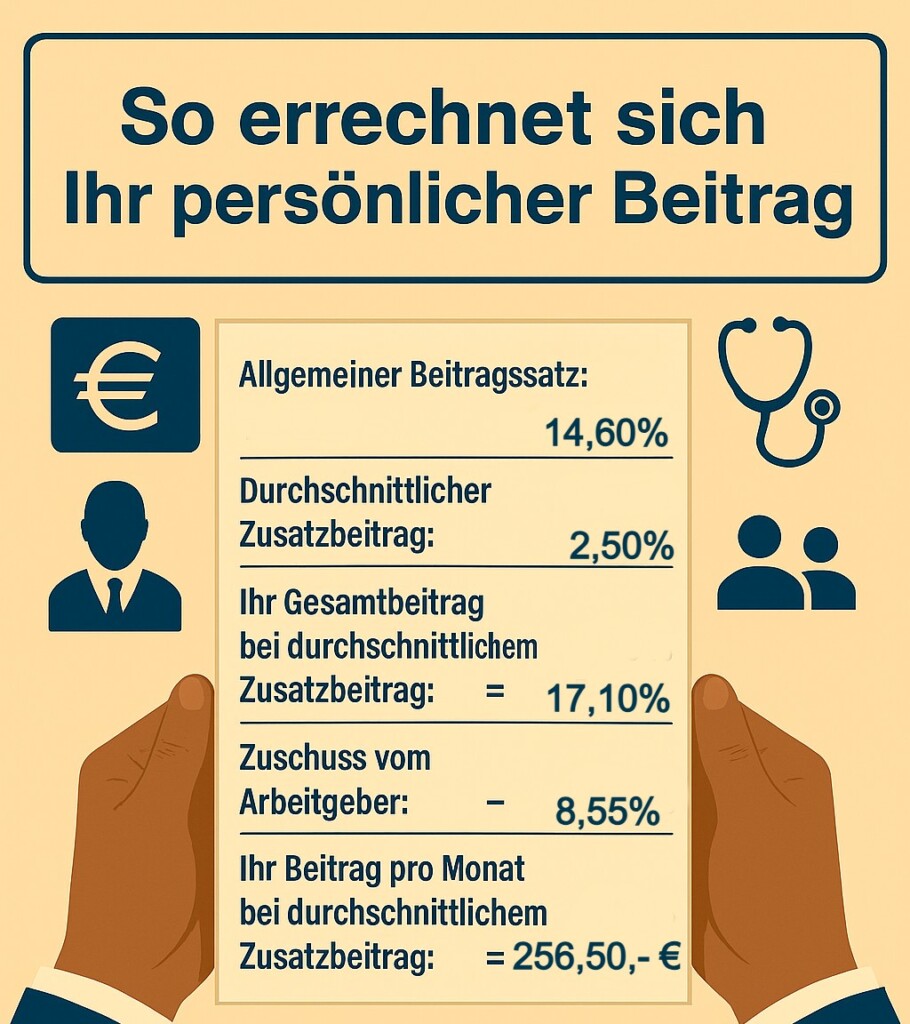

Die gesetzliche Krankenversicherung ist Teil des deutschen Sozialversicherungssystems bei welchem der Arbeitgeber und der Arbeitnehmer die Beiträge je zur Hälfte bezahlen. Ein Wechsel von der gesetzlichen Krankenversicherung (GKV) zur private Krankenversicherung (PKV) ist nur für Angestellte möglich, welche über der Jahresarbeitsentgeltgrenze (JAEG) in Höhe vom jährlichen Bruttoeinkommen von 73.800,- € (2025) liegen. Oder Selbständige, Studierende, und Beamte. Ein Wechsel zur privaten Krankenversicherung kann sich sowohl aufgrund der besseren Versorgung als auch aufgrund von einem sogar günstigeren Beitrag lohnen.

Wichtig zu wissen:

Die Leistungen der GKV sind gesetzlich vorgeschrieben:

Das heißt, alle gesetzlichen Krankenversicherungen (GKV) übernehmen die gleichen grundlegenden Leistungen – von Arztbesuchen über Krankenhausaufenthalte bis hin zu Medikamenten.

Die Beträge sind abhängig vom Verdienst nicht von der Personenanzahl:

Das heißt, es ist möglich mit einem geringen verdienst und einer großen Familie zu einem sehr günstigen Beitrag die ganze Familie zu versichern. Familienangehörige wie Kinder oder Ehepartner ohne eigenes Einkommen können beitragsfrei mitversichert werden.

- Kinder bis 18 Jahren sind generell Familienversichert.

- Kinder bis 23 Jahre ohne erwerbstätiges Einkommen sind mitversichert.

- Kinder bis 25 Jahre mit 1. Schulische Ausbildung bzw. Studium sind mitversichert.

Anstelle von den 17,10% nur 16,44% jetzt ONLINE ABSCHLUSS:

Jetzt günstigste gesetzlicher Krankenversicherung Deutschlands absichern

ONLINE ABSCHLUSS:

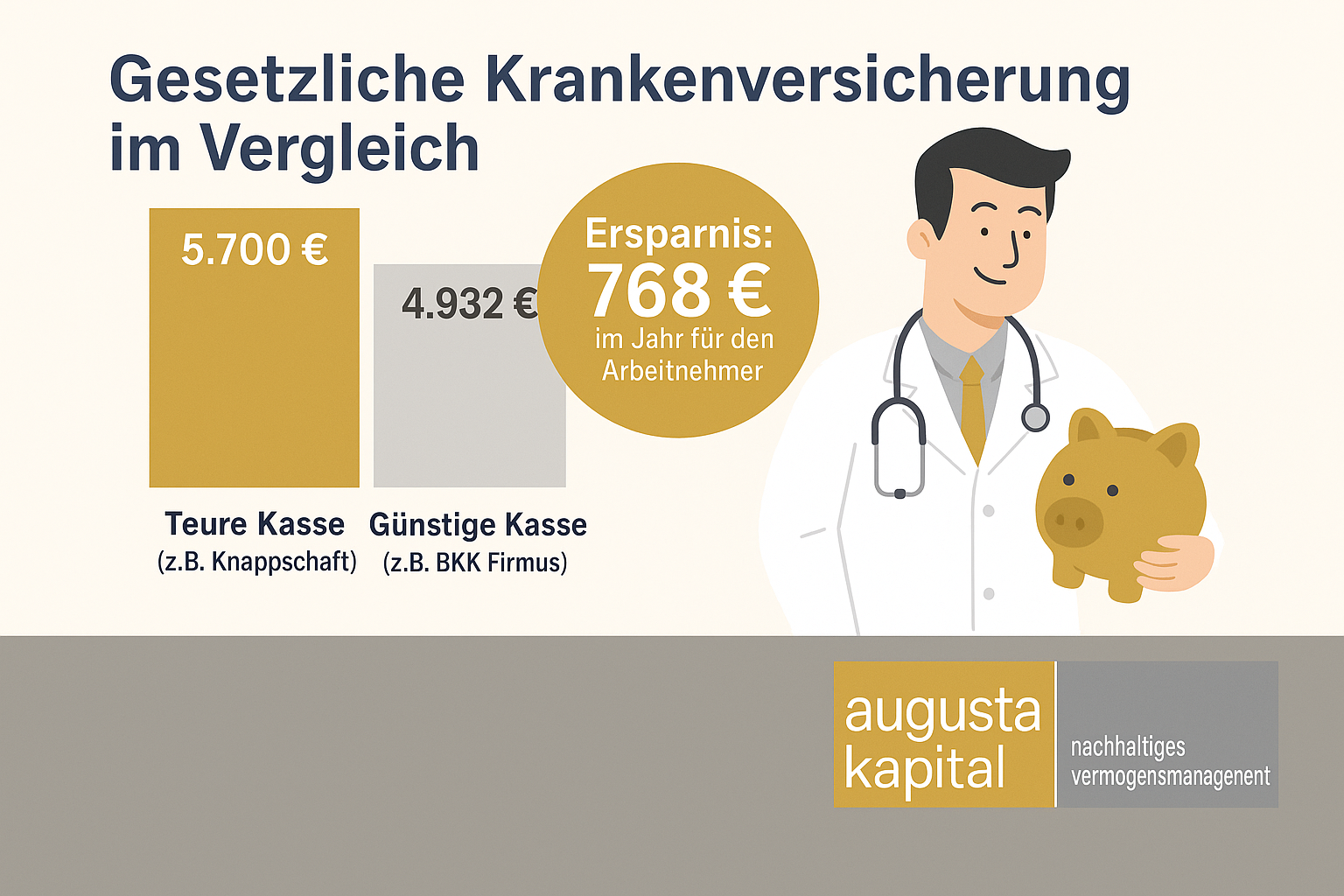

Unsere Empfehlung: BKK Firmus

mit günstigsten Zusatzbeiträgen

Die BKK firmus gehört bundesweit zu den Krankenkassen mit einem der niedrigsten Zusatzbeiträge – und überzeugt gleichzeitig mit attraktiven Zusatzleistungen, die echten Mehrwert bieten.

Grundsätzlich sind die Leistungen der gesetzlichen Krankenkassen nahezu identisch. Unterschiede gibt es nur bei einigen freiwilligen Zusatzleistungen – hier setzt die BKK firmus starke Akzente:

- Professionelle Zahnreinigung: max. 80 €

- Osteopathie: bis zu 150 €

- Homöopathie: 100% der Kostenübernahme

Trotz dieser umfangreichen Zusatzleistungen bleibt der Beitrag der BKK firmus extrem günstig.

Weitere Informationen und direkt zum ONLINE ABSCHLUSS HIER:

Jetzt günstigste gesetzlicher Krankenversicherung Deutschlands absichern

Mit einer individuellen Zusatzversicherung steigern Sie Ihre Leistungen gezielt

Die gesetzliche Krankenversicherung zahlt alle gesetzlichen Vorgeschriebenen Leistungen. Wer darüber hinaus Leistungen wie bei der privaten Krankenversicherung in Anspruch nehmen möchte, hat mit folgenden Kranken Zusatzversicherung die Möglichkeit aus Ihrer gesetzlichen Krankenversicherung zusätzliche Premium Leistungen zu nutzen.

Zahnzusatzversicherung:

- Deckt hochwertige Zahnbehandlungen, z. B.:

- Implantate

- Kronen und Brücken

- hochwertiger Zahnersatz

- Professionelle Zahnreinigung mehrfach im Jahr

- Ergänzt die GKV-Leistung, die nur einen geringen Festzuschuss zahlt

Ambulante Zusatzversicherung:

- Erstattung für alternative Heilmethoden:

- Osteopathie

- Behandlungen beim Heilpraktiker

- Zuschüsse für Sehhilfen:

- Brillen & Kontaktlinsen

- Übernahme von Reiseimpfungen:

- z. B. Hepatitis, Gelbfieber, Typhus

- Deckt Leistungen, die gesetzlich nicht oder nur teilweise bezahlt werden

Stationäre Zusatzversicherung:

- Ein- oder Zweibettzimmer im Krankenhaus

- Behandlung durch den Chefarzt oder Spezialisten

- Mehr Komfort, Diskretion und medizinische Qualität bei Klinikaufenthalten

Meine Beratung vereinbaren,

kostenlos und unverbindlich

KRANKENKASSEN-

BEITRÄGE

KRANKENKASSEN

-BEITRÄGE ÜBERSICHT

Krankenkasse |

Zusatzbeitrag % 2024 |

Zusatzbeitrag % 2025 |

Beitragssatz % 2025 |

|---|---|---|---|

AOK Baden-Württemberg |

1,60 |

2,60 |

17,20 |

AOK Bayern |

1,58 |

2,69 |

17,29 |

AOK Bremen Bremerhaven |

1,38 |

2,49 |

17,09 |

AOK Hessen |

1,60 |

2,49 |

17,09 |

AOK Niedersachsen |

1,50 |

2,70 |

17,30 |

AOK Nordost |

2,70 |

2,70 |

17,30 |

AOK NordWest |

1,89 |

2,79 |

17,39 |

AOK Plus |

1,80 |

3,10 |

17,70 |

AOK Rheinland / Hamburg |

2,20 |

2,99 |

17,59 |

AOK Rheinland-Pfalz/Saarland |

1,80 |

2,47 |

17,07 |

AOK Sachsen-Anhalt |

1,30 |

2,50 |

17,10 |

AUDI BKK |

1,00 |

2,40 |

17,00 |

Bahn BKK |

3,40 |

3,40 |

18,00 |

BARMER |

2,19 |

3,29 |

17,89 |

Bertelsmann BKK |

2,50 |

2,50 |

17,10 |

BIG direkt gesund |

1,65 |

3,39 |

17,99 |

BKK24 (seit 01.04.) |

3,25 |

4,39 |

18,99 |

BKK Akzo Nobel |

1,65 |

3,39 |

17,99 |

BKK Diakonie |

2,69 |

3,40 |

18,00 |

BKK Dürkopp Adler |

2,55 |

3,88 |

18,48 |

BKK EUREGIO |

1,79 |

3,39 |

17,99 |

BKK exklusiv |

1,99 |

2,39 |

16,99 |

BKK Faber-Castell & Partner |

1,10 |

2,18 |

16,78 |

BKK firmus |

0,90 |

2,18 |

16,78 |

BKK Freudenberg |

1,50 |

2,49 |

17,09 |

BKK Gildemeister Seidensticker |

3,40 |

3,40 |

18,00 |

BKK Herkules |

2,39 |

2,39 |

16,99 |

BKK Linde |

1,50 |

2,50 |

17,10 |

BKK Melitta HMR |

1,60 |

3,50 |

18,10 |

BKK PFAFF |

1,80 |

2,78 |

17,38 |

BKK Pfalz |

3,90 |

3,90 |

18,50 |

BKK ProVita |

1,49 |

2,89 |

17,49 |

BKK Public |

1,20 |

2,30 |

16,90 |

BKK SBH |

1,29 |

2,44 |

17,04 |

BKK Scheufelen |

2,75 |

2,75 |

17,35 |

BKK Technoform |

1,50 |

2,49 |

17,09 |

BKK VDN |

3,19 |

3,19 |

17,79 |

BKK VerbundPlus (seit 01.04.) |

1,55 |

3,89 |

18,49 |

BKK Werra-Meissner |

1,80 |

3,39 |

17,99 |

BKK Wirtschaft u. Finanzen |

2,99 |

2,99 |

18,59 |

BKK ZF & Partner |

2,10 |

3,40 |

18,00 |

Bosch BKK |

1,50 |

2,68 |

17,28 |

Continentale Betriebskrankenkasse |

2,20 |

3,33 |

17,93 |

DAK-Gesundheit |

1,70 |

2,80 |

17,40 |

Debeka BKK |

1,69 |

3,25 |

17,85 |

Die Bergische |

1,99 |

2,95 |

17,55 |

energie-Betriebskrankenkasse |

1,59 |

2,98 |

17,58 |

Handelskrankenkasse (hkk) |

0,98 |

2,19 |

16,79 |

Heimat Krankenkasse |

2,50 |

2,50 |

17,10 |

HEK-Hanseatische Krankenkasse |

1,30 |

2,50 |

17,10 |

IKK – Die Innovationskasse |

3,10 |

3,60 |

18,20 |

IKK Brandenburg und Berlin |

1,99 |

3,10 |

17,70 |

IKK classic |

2,19 |

3,40 |

18,00 |

IKK gesund plus |

2,39 |

3,39 |

17,99 |

IKK Südwest |

1,65 |

3,25 |

17,85 |

KKH Kaufmännische Krankenkasse |

3,28 |

3,78 |

18,38 |

Knappschaft |

2,70 |

4,40 |

19,00 |

mhplus Krankenkasse (seit 01.04.) |

2,56 |

3,29 |

17,89 |

mkk – meine krankenkasse |

2,50 |

3,50 |

18,10 |

Mobil Krankenkasse |

1,49 |

3,89 |

18,49 |

Novitas BKK |

1,70 |

2,98 |

17,58 |

Pronova BKK |

2,40 |

3,20 |

17,80 |

R+V Betriebskrankenkasse |

1,40 |

2,96 |

17,56 |

Salus BKK |

1,59 |

2,99 |

17,59 |

SBK – Siemens BKK |

1,70 |

2,90 |

17,50 |

SECURVITA |

2,20 |

3,20 |

17,80 |

SKD BKK |

1,49 |

2,48 |

17,08 |

Techniker Krankenkasse |

1,20 |

2,45 |

17,05 |

TUI BKK |

1,50 |

2,50 |

17,10 |

VIACTIV |

3,27 |

3,27 |

17,87 |

vivida bkk |

2,49 |

3,79 |

18,39 |

WMF BKK |

1,60 |

2,45 |

17,05 |

Quelle: Recherche Augusta Kapital, Stand 11.04.2025

Krankenkasse |

Zusatzbeitrag %

|

Zusatzbeitrag %

|

Gesamtbeitrag %

|

|---|---|---|---|

BKK B. Braun Aesculap |

1,75 |

2,95 |

17,55 |

BKK Deutsche Bank |

1,90 |

3,40 |

18,00 |

BKK EVM |

1,30 |

2,50 |

17,10 |

BKK EWE |

0,90 |

1,98 |

16,58 |

BKK Groz-Beckert |

0,70 |

2,50 |

17,10 |

BKK Karl Mayer |

2,30 |

2,90 |

17,60 |

BKK KBA |

1,44 |

2,48 |

17,08 |

BKK Mahle |

3,25 |

4,20 |

18,80 |

BKK Miele |

1,20 |

2,80 |

17,40 |

BKK MTU |

1,60 |

2,80 |

17,40 |

BKK Pricewaterhouse Coopers |

1,48 |

2,08 |

16,68 |

BKK Rieker.RICOSTA.Weisser |

2,90 |

3,80 |

18,40 |

BKK Salzgitter (seit 01.04.) |

2,80 |

3,50 |

18,10 |

BKK Voralb |

2,50 |

3,90 |

18,50 |

BKK Würth |

1,29 |

2,39 |

16,99 |

BMW BKK |

0,90 |

2,90 |

17,50 |

Ernst & Young BKK |

1,04 |

1,04 |

15,64 |

Krones BKK |

0,90 |

1,40 |

16,00 |

Mercedes-Benz BKK |

1,70 |

3,20 |

17,80 |

Merck BKK |

2,40 |

3,20 |

17,80 |

Südzucker BKK |

1,10 |

2,30 |

16,90 |

*Alle Angaben ohne Gewähr / Stand: 08.04.2025

Meine Beratung vereinbaren,

kostenlos und unverbindlich

FAQs – ZUR

GESETZLICHEN KRANKENVERSICHERUNG

FAQs – ZUR

BERUFSUNFÄHIGKEITS-VERISCHERUNG

FAQs – ZUR

GESETZLICHE KRANKEN

-VERSICHERUNG

Meine Beratung vereinbaren,

kostenlos und unverbindlich

WEITERE

INTERESSANTE VERSICHERUNGEN

Wir beraten Sie gerne auch zu weiteren Themen