✓ Wertvolle Absicherung für Ihr Einkommen im Ernstfall

✓ Flexibel anpassbar – maßgeschneiderte Lösungen für Ihre Bedürfnisse

✓ Absicherung mit einer BU-Rente ab 50 % Berufsunfähigkeit

BERUFSUNFÄHIGKEITS-

VERSICHERUNG

BERUFSUNFÄHIGKEITS

VERSICHERUNG

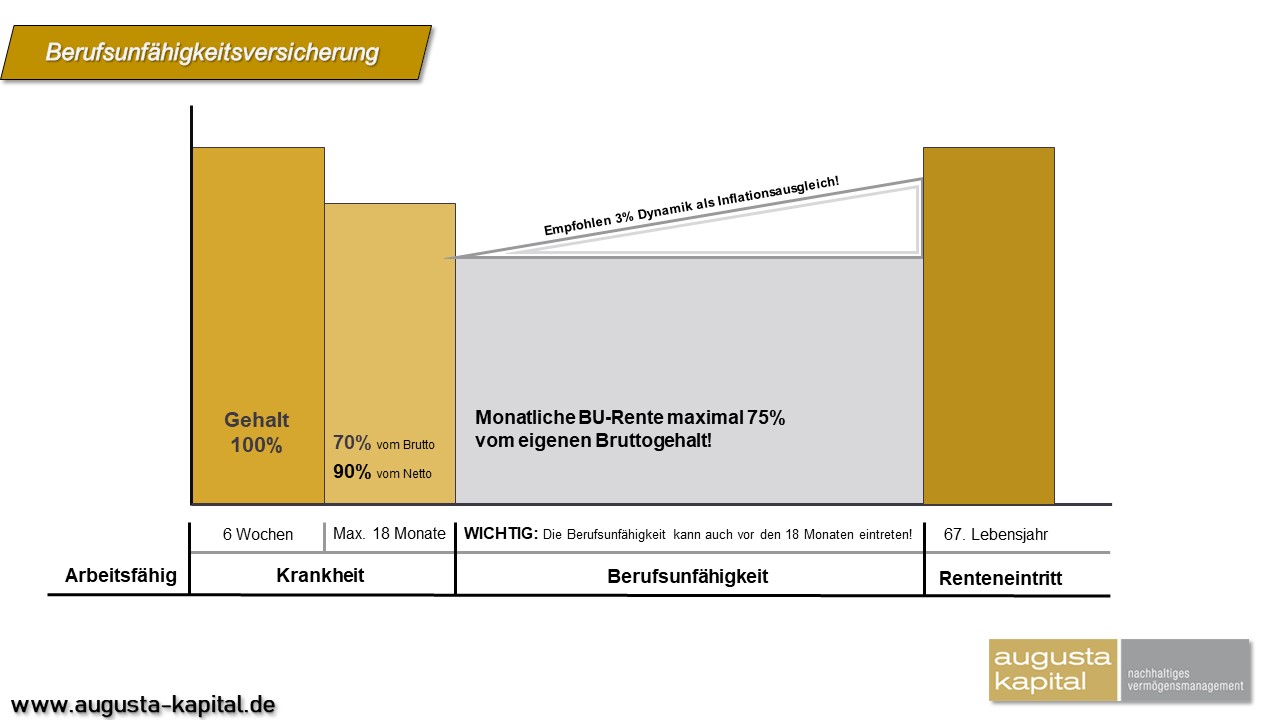

Stellen Sie sich vor, Sie können wegen einer Erkrankung oder nach einem Unfall nicht mehr arbeiten, oder nicht mehr Ihrer aktuellen Tätigkeit, wie zum Beispiel ein Studium oder die Schule nachkommen.

Dadurch bekommen Sie von Ihrem Arbeitgeber fürs erste Krankengeld, aber im Folgenden erhalten Sie kein Gehalt mehr. Oder Sie können nie eine Anstellung mit Gehaltzahlung in Anspruch nehmen.

Eine staatliche Absicherung der Arbeitskraft ist nicht vorhanden.

Nur eine Absicherung der Erwerbsunfähigkeit, die volle Erwerbsunfähigkeit tritt nur in Kraft, wenn man weniger als 3 Stunden irgendeinen Job ausüben kann.

Deswegen ist es wichtig, die Arbeitskraft finanziell abzusichern um auch bei andauernder Berufsunfähigkeit, eine monatliche Berufsunfähigkeitsrente bis zum vereinbarten Endalter zu erhalten.

Warum nicht jetzt, viele denken, Berufsunfähigkeitsversicherung wäre primär für ältere Menschen oder für Arbeiter mit schwerer, körperlicher Beschäftigung. Doch das stimmt leider nicht, wie man im neusten folgenden Bericht von Morgen & Morgen sehen kann, haben die meisten Krankheiten nicht immer mit dem Alter oder der beruflichen Tätigkeit zu tun.

FAZIT:

Besser früher als zu spät. Gerade in jungen Jahren, ist der Beitrag noch deutlich günstiger. Es kann auch bereits mit einer Schüler BU oder sogar ab der Geburt, der Gesundheitsstand gesichert werden. Um so älter man wird um so körperlich anspruchsvoller die Tätigkeit ist, oder umso mehr Vorerkrankungen man mit sich trägt, umso teurer wird der Beitrag. Deswegen empfehlen wir, möglichst früh sich günstige Beiträge zu sichern!

Meine Beratung vereinbaren,

kostenlos und unverbindlich

WARUM IST DIESE

VERSICHERUNG SO WICHTIG

WARUM IST DIESE

VERSICHERUNG SO WICHTIG

")

ALLGEMEINE INFORMATIONEN

BERUFSUNFÄHIGKEITSVERSICHERUNG

ALLGEMEINE INFORMATIONEN BERUFSUNFÄHIGKEITS

-VERSICHERUNG

Was ist eine Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung schützt Sie für den Fall, dass Sie wegen einer Krankheit oder eines Unfalls nicht mehr in der Lage sind, Ihren Beruf auszuüben. Sie kompensiert oder mindert den Verlust Ihres Einkommens. Bei Eintritt der Berufsunfähigkeit erhalten Sie monatlich eine vereinbarte Rente, die im Idealfall bis zu Ihrem Renteneintritt (abhängig von der Vertragslaufzeit) gezahlt wird.

Worauf muss bei einer BU geachtet werden?

Wie man bei dem SWR Marktcheck sehen konnte, ist es gerade bei der Berufsunfähigkeit wichtig einen soliden Partner zu haben, welcher nicht die Möglichkeit hat, sich als Versicherungsunternehmen aus der Schadensleistung zu stehlen. Die Entscheidung, ob ein Angestellter berufsunfähig ist, sollte nicht von der Versicherung getroffen werden können, sondern von einem Facharzt. Dies ist allerdings nur bei den wenigsten Versicherungen gegeben. Daher ist es wie im Marktcheck beschrieben nicht nur wichtig zu einem gewöhnlichen Makler zu gehen, sondern zu einem Berater, welcher nicht von der Versicherungsgesellschaft, sondern vom Kunden selbst bezahlt wird. Mit Augusta Kapital haben Sie einen Makler, der Ihnen sowohl die bekannten Lebensversicherer über eine bekannte Provisionsberatung vermitteln kann, aber auch die weniger bekannteren Verträge über ein entsprechendes Beraterhonorar. Vertrauen Sie am besten der Empfehlung von Ihrem Augusta Kapital Berater.

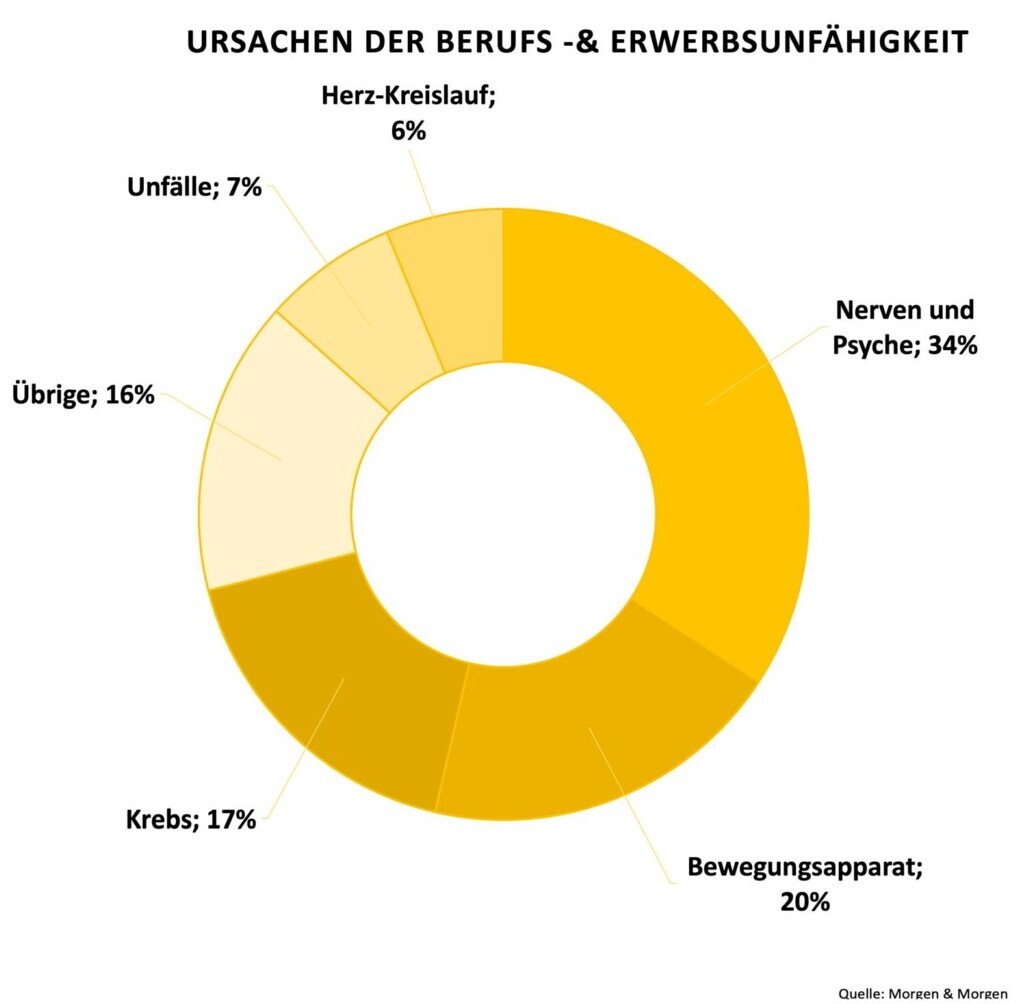

Die häufigsten Ursachen für Berufsunfähigkeit – Zahlen, die zum Nachdenken anregen

Laut einer aktuellen Auswertung von MORGEN & MORGEN aus dem Jahr 2024 ist der häufigste Grund für eine Berufsunfähigkeit eine psychische Erkrankung. Ganze 34,23 % der Leistungsfälle lassen sich auf Probleme mit Nerven und Psyche zurückführen – gefolgt von Erkrankungen des Bewegungsapparats (19,38 %) und Krebs (17,38 %). Auch Unfälle (7,15 %) und Herz-Kreislauf-Erkrankungen (6,26 %) spielen eine Rolle.

Diese Zahlen zeigen deutlich: Berufsunfähigkeit kann jeden treffen – unabhängig von Alter oder Branche. Umso wichtiger ist eine leistungsstarke Berufsunfähigkeitsversicherung, die im Ernstfall finanziell schützt. Eine gute BU-Versicherung sollte nicht nur bezahlbar sein, sondern vor allem im Leistungsfall zuverlässig reagieren. Bei Augusta Kapital unterstützen wir Sie dabei, eine passende Absicherung zu finden – individuell, transparent und unabhängig. Sichern Sie Ihre Arbeitskraft – mit dem richtigen Partner an Ihrer Seite.

Meine Beratung vereinbaren,

kostenlos und unverbindlich

FAQs – ZUR

BERUFSUNFÄHIGKEITSVERISCHERUNG

FAQs – ZUR

BERUFSUNFÄHIGKEITS-VERISCHERUNG

FAQs – ZUR

BERUFSUNFÄHIGKEITS

-VERISCHERUNG

Meine Beratung vereinbaren,

kostenlos und unverbindlich

WEITERE

INTERESSANTE VERSICHERUNGEN

Wir beraten Sie gerne auch zu weiteren Themen

-

Grundabsicherung im Krankheitsfall für alle Bürger

- Kostenübernahme für Arzt, Krankenhaus und Medikamente

- Beitragsfreie Familienversicherung für Kinder und Ehepartner

- Schutz bei Personen-, Sach- und Vermögensschäden für alle

-

Weltweiter Versicherungsschutz in allen Lebenssituationen

- Beitragsfrei oder schon ab wenigen Euro im Monat

- Bessere Leistungen zu oft günstigeren Konditionen

- Individuelle Absicherung statt Standardversorgung

- Kürzere Wartezeiten und bessere medizinische Betreuun